海外での両替は、クレジットカード・キャッシングが有利なレートですよね。たとえば、2008年12月23日にショッピングとキャッシングの双方を行ったときのレートは次のようになっている。

| 利用金額(EUR) | 支払額(JPY) | うち、利息(JPY) | 実質レート | |

| ショッピング | 41.80 EUR | 5,387 JPY | 0 | 128.876 |

| キャッシング | 200 EUR | 25,898 JPY | 548 JPY (44日分) | 129.490 |

| インターバンクレート | 125.59 - 126.18 |

三菱東京UFJ銀行の外貨両替ショップのレート(http://www.bk.mufg.jp/gdocs/kinri/list_j/kinri/tvl_check.html)では、ユーロの場合片道手数料4円(インターバンクレートが125円のとき、両替レートが129円)なので、現金を持ち歩く危険性を考えるなら、クレジットカード・キャッシングは十分考慮に値する。

が、キャッシングのルールが変更されるという話を、最近よく目にするようになった。

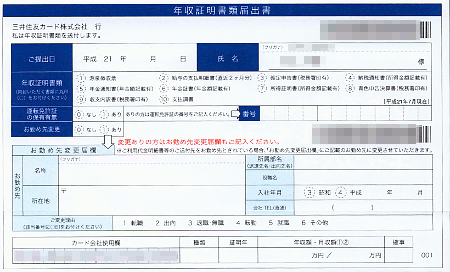

2010年6月より、貸金業法の改正により海外でのクレジットカード・キャッシングに規制が掛かるようである。今年の初めごろより、クレジットカード各社より(特に三井住友カードは頻繁に) 年収を証明する確定申告書のA票控え(税務署のスタンプが押されたもの)を提出しろとしつこくダイレクトメールが送られてくる。

年収証明を送るときの、届出用紙

源泉徴収票、確定申告書、納税通知書、所得証明書… といずれかの書類のコピーが必要ということだ。

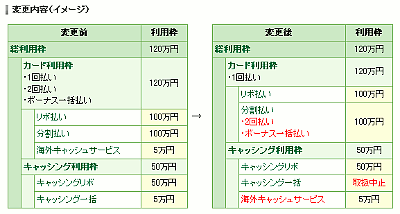

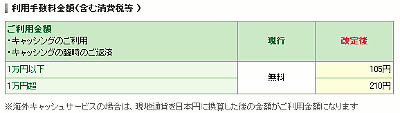

ついでに、キャッシング時に手数料を徴収するという条件の改悪も同時にやるようである。

国内キャッシングでは、一括払いが廃止される。 国内でキャッシングする人には、こんなことされたら影響大きいのではないだろうか。

国内・海外問わず、1回あたりの利用手数料が新設される

『年収証明書類の送付がいただけない場合はキャッシングのご利用を停止させていただく場合がございます。』 (三井住友カード)

と書かれているが、次のようにも書かれている。

『キャッシング等のお借入残高が10万円以上ある場合、カード会社は定期的に (中略) 指定信用情報機関の信用情報に基づくお客様の返済能力調査が必要になり、お客様の借り入れ総額が100万円を超えていた場合、年収等を証明する書類の提出が必要となります。』 (三井住友カード)

日本貸金業協会のホームページ(http://www.0570-051-051.jp/contents/user/1-1.html)によれば、『貸金業者が、自社の貸付残高が50万円を超える貸付けを行う場合、あるいは他の貸金業者を含めた総貸付額が100万円を超える貸付けを行う場合には、収入を明らかにする書類の提出を求めることになります。』と書かれている。

実際に借り入れている額なのか、与信額なのか、どう拡大解釈して読まれるか分からないので、とりあえず与信額と解釈しておこう。

1社のキャッシング与信額が50万円未満、保有しているカードの与信額の総計が100万円未満になるようにすればよいということなのだろうか。

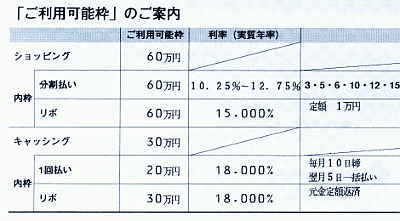

UCカード (みずほ銀行の一体型カード) での与信額の例

確定申告書を提出させられる事を阻止するため、海外に持っていかないカードの与信額をゼロにして、総額を100万円未満に抑える措置を考えないといけないようですね…

(ショッピング枠のリボ払いの与信額も、どうも貸金業法改正で引っかかってきそうなので、リボ払いの与信額も可能であれば全てゼロにする措置も必要なのかもしれない)